Сдаете имущество в аренду и получаете регулярный доход? Выполняете работы или оказываете услуги по гражданско-правовым договорам? Печете пирожки или готовите обеды и продаете их сотрудникам офисов?

Поздравляю, у вас есть предпринимательская жилка! Вы – предприниматель).

Все отлично, забыли только одно: зарегистрироваться как ИП.

Теперь налоговый орган начислит Вам НДС и налог на доходы физических лиц.

В части НДФЛ все относительно понятно: 13% исчислят и потребуют заплатить с суммы доходов.

А причем тут НДС? Все просто, в соответствии с Налоговым кодексом, если вы продаете товары, выполняете работы или оказываете услуги, не освобождены от уплаты НДС, вы должны его исчислять и платить.

Верховный суд РФ не дает четкой ясности в вопросе необходимости уплаты НДС и порядке его исчисления в подобных случаях:

- согласно одной позиции, НДС исчисляется сверх суммы полученного дохода (определение № 16-ГК 18-17 от 20.07.2018г.), т.е. сумма дохода плюс НДС,

- согласно второй, НДС выделяется из суммы полученного дохода, т.е. сумма дохода минус НДС (определение № 306-КГ 19-13128 от 20.12.2018г.),

- согласно третьей, сумму НДС можно не платить, если вы имеете право на освобождение от НДС, если за 3 предшествующих последовательных месяца сумма дохода без учета налога не превысила в совокупности 2 млн.руб. (определение по делу А70-907/2017 от 03.07.2018).

А еще на забываем про ст. 171 Уголовного кодекса РФ, предусматривающую уголовную ответственность за незаконное предпринимательство.

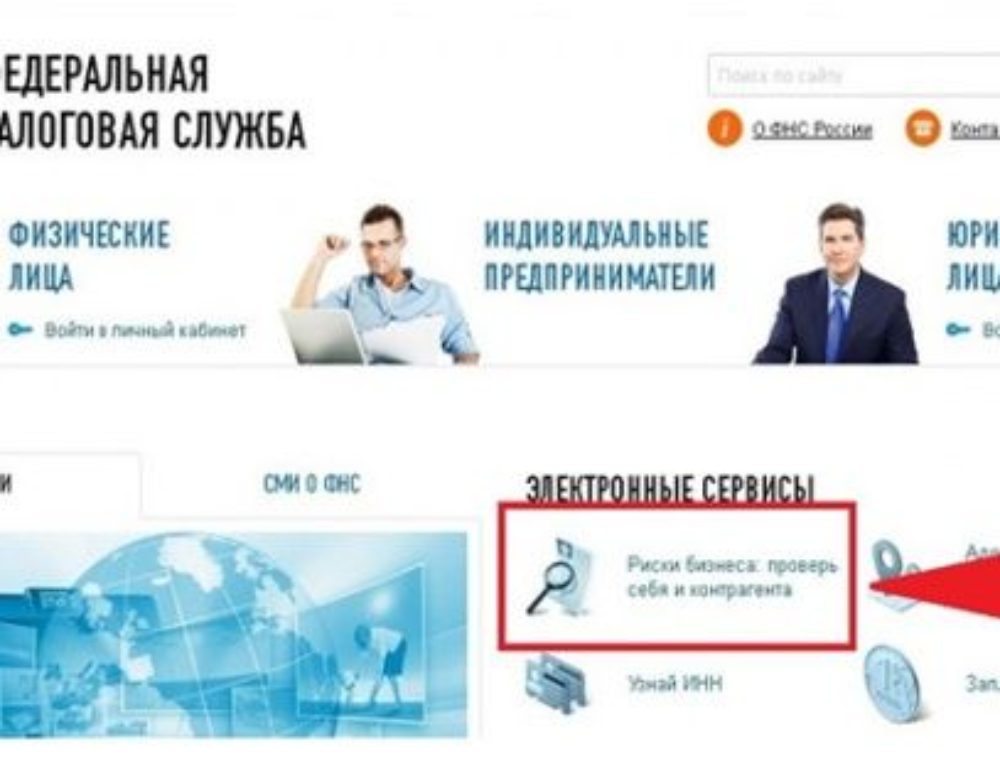

Самые распространенные формы предпринимательства в РФ:

— ИП (нужно подать заявление в налоговый орган, выбрать систему налогообложения, выполнить некоторые иные обязательные процедуры в зависимости от вида деятельности и работать, можно даже нанимать работников, но не забывайте про налоги, регистрацию трудового договора и своевременную сдачу отчетов),

— ООО (нужно подготовить документы о создании, состав и содержание которых зависит от количества учредителей, назначить органы управления, подать заявление в налоговый орган, выбрать систему налогообложения, также выполнить иные обязательные процедуры в зависимости от вида деятельности, вести бухгалтерский и налоговый учет, сдавать своевременно отчетность и платить налоги).

{kind=link}

{kind=link}

{kind=link}

{kind=link}